医学影像是对人体或人体某部分,以非侵入方式取得内部组织影像的技术与处理过程,是临床上最重要的医学检查手段之一。医学影像行业包括影像诊断设备和影像诊断服务两大类。

医学影像行业涉及多个相关产业,从上游的电子、机械、晶体材料等,到中游的影像诊断设备,如PET、磁共振、CT、DR、超声等,通过PACS(医学影像信息存储与传输)系统连接下游的影像诊断服务,如各级医院的影像科检查、独立第三方医学中心服务、远程影像诊断系统和AI辅助诊断等,形成了服务于人类医疗健康的整个医学影像生态。

目前,国内医学影像行业的整体市场规模据国金证券研究所测算达2000多亿元;也有其他统计机构(36Kr、火石创造)显示整体市场规模达4000亿元,2020年预计将达到6000-8000亿元。

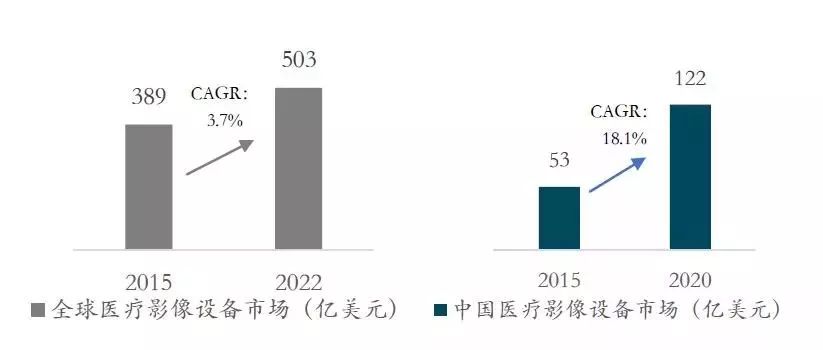

医学影像设备的市场规模也在快速增长。据EvaluateMedtech统计,2015年全球医学影像设备市场规模为389亿美元,预计2022年达到503亿美元,CAGR约3.7%。目前全球75%的医学影像设备市场被西门子、GE、飞利浦、东芝四家占据,市场集中度较高。

中国医学影像设备市场规模在2015年为53亿美元,预计到2020年将达到122亿美元,CAGR约18.1%,增速远高于世界平均水平。

(来自 EvaluateMedtech)

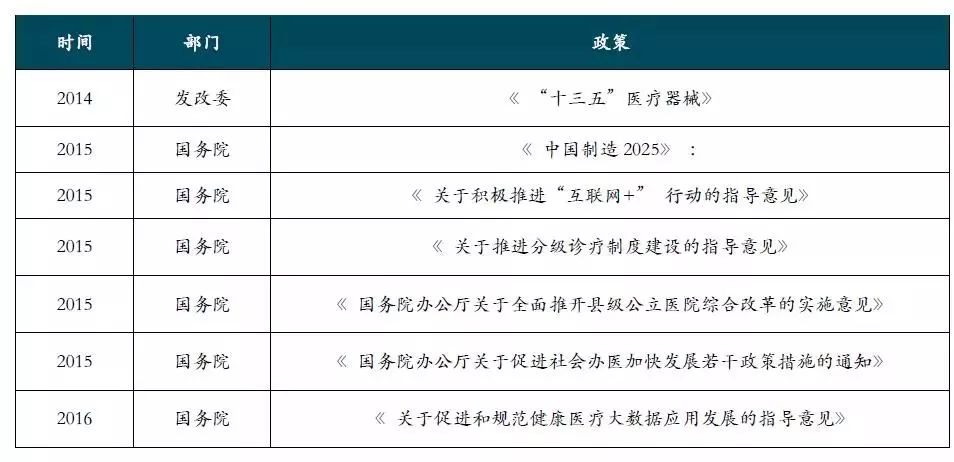

医学影像行业的发展不仅包括外部的促进因素,还包含内在因素的不断推动。36Kr研究院总结了医学影像行业的外部和内部发展驱动力,主要包含以下几个方面:

1政策支持是医疗影像行业变革的主推手

政府近几年不断推出相关的支持政策和行业发展指导意见,政策红利遍及产业链上各个细分领域,这些政策涉及到国产医学影像设备、独立第三方医学中心和AI辅助诊断等。

(来自 36Kr研究院)

2医学影像相关技术的发展与进步

影像技术的发展和丰富使医学影像从“ 辅助检查手段” 变为现代医学最重要的临床诊疗方法。

接下来医学影像将向四个方向发展:从单一形态向结构+功能融合型影像发展,从大型设备向小型化、移动式和床边化仪器发展,从单纯的影像检查向影像与治疗相结合的设备发展,从单纯的医师诊断向结合AI辅助诊断的方式发展;

更先进和便利的影像诊断设备和人工智能诊断技术将使临床诊疗将更加依赖于影像检查。

3与发达国家的医学影像行业差距很大

我国医学影像行业远落后于美国,无论是影像设备、影像信息化、独立影像中心,还是影像诊断水平,均与美国存在很大差距,但这也使得我国的医学影像行业发展机会较多,未来产业结构也将进一步丰富。

4患者和影像医生在医疗影像方面痛点多

患者误诊率高、看病贵看病难和重复拍片,医生工作重收入低、影像可视化程度低和诊断经验积累缓慢等均是目前国内医学影像行业面临的痛点,而影像远程诊断、独立影像中心、智能诊断均有助于解决这些行业痛点。

医学影像设备主要分为核医学设备、磁共振成像(MR)设备、X射线设备、超声设备、热成像设备以及光学成像设备,如下图所示。目前市场规模占比较大的是MR设备、X射线设备和超声设备,而核医学设备增速更快。

不同的检查设备有不同的临床应用场景和适应症,检查图像的精度也有所差别,如DR是医学影像中最基础的检查和诊断技术,磁共振对神经、肌肉和软组织的诊断有独特优势,而PET类设备对肿瘤的早期发现和指导治疗、以及心血管病的诊断尤其适合。

PET-MR是目前医学影像领域最尖端的诊断技术,也代表了一个厂商的最高技术水平。不同设备根据技术的先进性其单次检查价格也不尽相同,如最基础的DR检查一次100元,而高端的PET/MR检查一次最高需15000元。

下图是主要影像设备的影像检查示例图对比。PET/MR和PET/CT均是PET功能成像和MR或CT结构成像的融合,更有利于对疾病的诊断;SPECT属于功能成像;MR和CT属于三维结构成像,而DR属于二维结构成像。

1影像设备进口替代潜力巨大

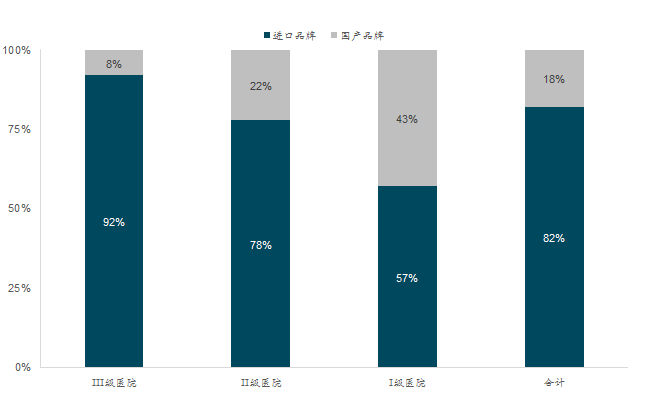

目前,绝大部分高端医学影像设备市场都被进口品牌占据:上一代X射线摄影设备(CR)国产化率低的原因是之前基本没有国产品牌,且该类产品销量逐渐减少,国产厂商主要发力与新一代数字X射线摄影设备(DR),这也使得DR在国产化率上更具优势;高端产品如CT、彩超、DSA和超导MR等的国产化率还较低。

从品牌在医院类型的分布上可以看出,三级医院更偏好进口产品,医院级别越低,对国产品牌的接受度越好,国产产品占比也越高,当然这与低端医院的经费不足而国产产品的价格更具优势有关。

虽然目前国内市场国产品牌的市场占有率仍然很低,但也表明影像设备的国产替代潜力巨大,近几年随着国产设备厂商如联影等的崛起,国产影像设备尤其是中高端产品逐渐具备了于国际巨头GPS抗衡的实力,市场份额也在不断提升。

2014年进口和国产品牌市场份额对比

(华泰证券研究所)

国家十三五重点研发计划,是国家最高级别的科研计划,代表了申请单位的技术研发实力,其中的“数字诊疗装备研发”专项承载着相关高端医疗设备的国产化使命。

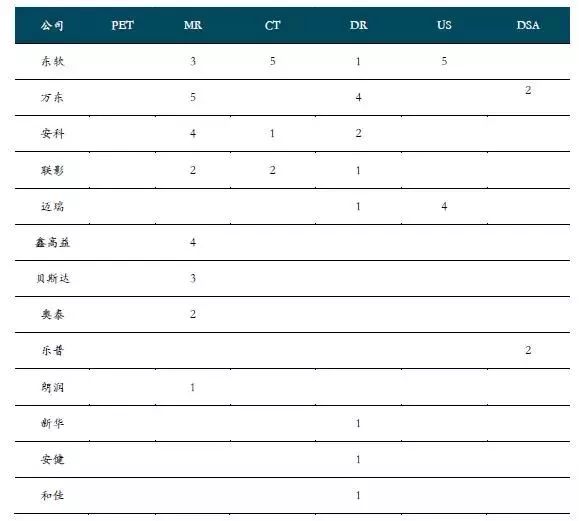

影像设备领域获得资助名单如下表(数据来自科技部官网)。获得专项最多的是上海联影,共获得7个专项,涉及PET、MR、CT、DR和DSA,说明其在各个产品线上均具备了领先的研发实力。

2014-2016年,卫计委连续开展了三批优秀国产医疗设备产品遴选,进入该遴选名单的企业有上海联影等国产优秀医疗设备企业。遴选名单为医院购买国产设备提供参考,入选的影像诊断产品统计如下表(PET类设备还未开始遴选,数据来自卫计委官网)。

(来自联新团队整理)

2大型医疗设备配置证有利于对国产设备扶持

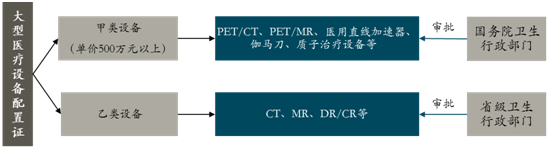

国内大型医疗设备分为甲、乙两类,长期实行配置许可证制度。定期由卫生主管部门、国家发改委负责编制甲类大型医用设备配置规划,确定全国规划控制数和各省(自治区、直辖市)规划配置数量。

甲类设备由国家卫计委统一集中采购(医院申请,省卫生部门审核,国家卫生部门审批,卫计委公开招标集中采购,),乙类设备有部分省份集中采购;

(来自联新团队整理)

国产优秀医疗设备遴选名单为医院购买国产设备提供参考,但企业认为入选产品将在招标采购中获得更大优势;2014年,卫计委已在苏、浙、沪、粤和成都开展试点,对采购国产设备不再要求配置证。

山东、四川、湖南等多个省份在医疗设备采购上明确规定优先采购国产设备,对采购进口设备严格审批,四川省明确规定二级及以下医院只能采购国产设备。

目前仍然利用配置证进行行业监管的方式有利于实现向国产设备厂商倾斜的支持政策。